2024.08.10 - [분류 전체보기] - 신용점수가 떨어지는 이유 4가지(1)\

신용점수가 떨어지는 이유 4가지(1)

오늘은 신용점수를 결정하는 대표적인 요인 4가지를 소개해드리겠습니다. 은행에서 대출받을 때 아주 중요한 신용점수!그렇다면 내 신용점수는 왜 이 점수 일지 궁금해보신 적 있나요?만약 떨

esyl1004.tistory.com

1편을 먼저 보고 읽으시는 것을 추천드립니다

내 신용점수는 어떻게 산정되는 걸까요?

그 점수를 산정하는 기준과 이유에 대해 알아봅시다!

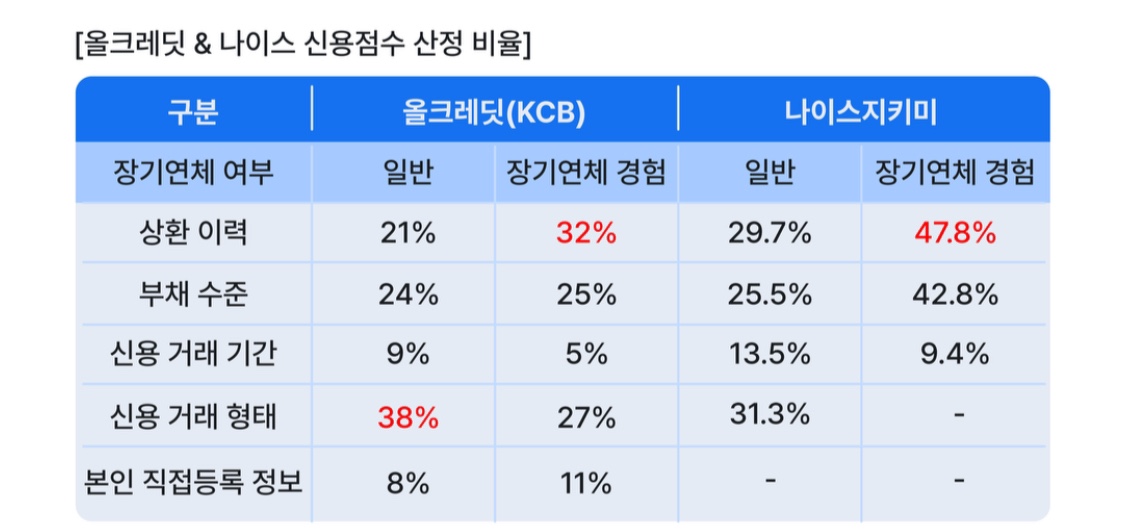

신용평가사는 이렇게 판단합니다.

신용평가사 올크레디트와 나이스지킴이에서 내 신용점수를 매기는 기준을 공개하였습니다.

은행이나 카드사에서는 대출 여부를 판단하거나 신용카드를 발급할 때 이 기준과 자신들이 가지고 있는 정보를 활용하게 됩니다.

은행과 카드사의 내부 정보는 공개되지 않기에 대략적으로 가늠해 보려면 아래의 산정기준표를 확인해 보시길 바랍니다.

상환 이력

상환이력은 말 그대로 빚을 잘 갚았느냐? 에 대한 기준입니다.

연체 사실이 있는지, 얼마나 연체했는지, 해결했다면 해결 후 얼마나 시간이 지났는지 등을 봅니다.

단기 연체는 신용점수에 영향을 주지 않지만, 짧은 기간이라도 여러번 연체하면 영향을 줄 수 있습니다.

특히 장기 연체는 최소 1-5년 동안 기록이 보관되니 주의하시길 바랍니다.

단기 연체/ 장기연체란?

단기연체 : 30만원 이상, 연체일수 30일 이상

장기연체 : 100만원 이상, 연체일수 90일 이상

부채 수준

부채 수준은 소득과 비교해 적절한 부채를 갖고 있는지, 그리고 그 부채를 잘 상환하고 있는지를 보는 것입니다.

대략적으로 총부채상환비율을 보면 됩니다.

부채는 무조건 부정적인 영향을 주는 것은 아닙니다.

부채를 연체하지 않고 잘 납부한다면 오히려 신용점수에 좋은 영향을 줄 수 있습니다.

총부채상환비율이란?

총 소득에서 부채의 연간 원리금 상환액이 차지하는 비율을 뜻합니다.

1년 동안 상환할 원금과 이자를 더한 금액을 연 소득으로 나눈 뒤, 100을 곱해 계산할 수 있습니다.

신용 거래 기간

신용 거래 기간은 신용카드를 개설한 후의 기간을 의미합니다.

이 기간이 길어질수록 신용점수를 높이는 데 도움이 됩니다.

하지만 이 조건은 나이가 어릴수록 불리한 조건이라 신용점수 산정 기준에서 차지하는 비용이 상대적으로 적은 편입니다.

신용 거래 형태

신용 거래 형태는 꽤 높은 비중의 기준입니다.

특히 연체 경험이 없는 사람에게는 가장 높은 비중으로 고려하는 조건입니다.

신용 거래 형태는 대출거래, 신용카드 이렇게 두 가지를 보게 됩니다.

- 대출 거래

보유하고 있는 대출의 위험도가 높은가?

대출받은 금융기관의 개수가 많은가?

보증을 섰는가?

- 신용카드

신용카드만 사용했는가?

할부를 자주 했는가?

신용카드와 체크카드는 함께 사용하는 것이 좋습니다.

특히 체크카드 이용은 연말정산에도 도움을 주니 일석이조입니다.

그리고 잦은 할부 거래는 신용점수에 좋은 영향을 미치지 않습니다.

결론적으로, 신용점수에 가장 큰 비중을 차지하고 있는 것은 상환이력과 부채 수준, 신용거래 형태입니다.

장기 연체 경험은 내 신용점수를 떨어뜨리는 가장 큰 요인이기 때문에 항상 주의가 필요합니다.